Die Umsätze der öffentlichen Apotheken bestehen aus den Krankenkassenumsätzen und den Privatumsätzen. Durchschnittlich entfallen 67% der Umsätze auf die Krankenkassenumsätze und rund 33% auf die Privatumsätze.

| Alle Apotheken in Mrd. € | 2018 | 2019 | 2020 | |

|---|---|---|---|---|

| Privatumsatz | 1,437 | 1,480 | 1,525 | (32,6%) |

| Krankenkassenumsatz | 2,871 | 2,973 | 3,091 | (67,4%) |

| Gesamtumsatz | 4,308 | 4,453 | 4,616 | (100%) |

| Median-Apotheken in Mio. € | 2018 | 2019 | 2020 |

|---|---|---|---|

| Privatumsatz | 1,017 | 1,039 | 1,067 |

| Krankenkassenumsatz | 2,070 | 2,128 | 2,203 |

| Gesamtumsatz | 3,087 | 3,167 | 3,270 |

* Median ist der Wert, welcher in der Mitte einer sortierten Reihe steht, z.B. bei 5 Datensätzen ist es der 3. Datensatz. Daten für 2020 sind vorläufige Werte.

Eine durchschnittliche Apotheke hat ca. 6.000 unterschiedliche Medikamente auf Lager, in Summe rund 24.000 Arzneimittelpackungen. Österreichweit beträgt der Lagerwert der in den öffentlichen Apotheken vorrätig gehaltenen Waren insgesamt rund 245 Mio. €. Aufgrund der stetig steigenden Generikaverschreibungen erhöht sich auch die Anzahl der vorrätig zu haltenden Arzneimittel und damit der Lagerwert. Dies bedeutet einen höheren Kapitalbedarf und Kosten für die Apotheken.

Die Apotheken investieren sehr viel Zeit und Engagement darin, dass aus Lieferengpässen keine Versorgungsengpässe entstehen. In Summe nimmt das Management der Lieferengpässe in den Apotheken bereits bis zu 5% der Arbeitszeit in Anspruch.

Der Apothekerberuf ist ein Heilberuf und die Apotheke ein Gesundheitszentrum, das als Unternehmen auch nach privatwirtschaftlichen Gesichtspunkten geführt wird. Der Anwendung rein betriebswirtschaftlicher Aspekte – wie in anderen Betrieben – sind im Interesse der Kunden aus Gründen der sicheren und optimalen Arzneimittelversorgung deutliche Grenzen gesetzt. Beispiele sind: permanente Betriebspflicht (österreichische Apotheken kennen keine Urlaubssperren, keine Sperren wegen Krankheit), Öffnungszeiten, Nacht- und Bereitschaftsdienste, die erforderliche Lagerbreite, oder auch die Verweigerung der Abgabe eines Arzneimittels aus gesundheitlichen Gründen.

| 2018 | 2019 | |||

|---|---|---|---|---|

| in Mio. € | Anteil in % 6) | in Mio. € 7) | Anteil in % 6) | |

| Wareneinsatz 2) | 2,220 | 71,9 | 2,285 | 72,1 |

| Arbeitskosten 3) | 0,556 | 18,0 | 0,569 | 18,0 |

| Sonstige Aufwände 4) | 0,215 | 7,0 | 0,219 | 6,9 |

| Kalkulierte Zusatzkosten 5) | 0,041 | 1,3 | 0,041 | 1,3 |

| Kalkuliertes Ergebnis | 0,055 | 1,8 | 0,053 | 1,7 |

1) Median ist der Wert, welcher in der Mitte einer sortierten Reihe steht, z.B. bei 5 Datensätzen ist es der 3. Datensatz

2) Wareneinsatz (Einkaufskosten der verkauften Waren) mit Berücksichtigung von Skonti und Rabatten

3) Arbeitskosten inkl. einer Vergütung für die Arbeitsleistung der/des selbstständigen Apothekerin oder Apothekers

4) Sonstige Aufwände: Miete, Energiekosten, Pacht, Zinsen, Abschreibungen, sonstiger Betriebsaufwand

5) Kalkulatorische Kosten: kalkulatorisches Wagnis, kalkulatorische Miete, kalkulatorische Zinsen

6) Anteile in % des Gesamtumsatzes der Medianapotheke

7) Prognosewert

In Österreich ist die Preisbildung von Arzneimitteln gesetzlich geregelt. Zuständig für Arzneimittelpreise ist die Preiskommission des Bundesministeriums für Soziales, Gesundheit, Pflege und Konsumentenschutz (BMSGPK). Basis für den Preis eines Medikamentes ist der Fabriksabgabepreis (FAP) des Herstellers.

Der FAP kann vom Unternehmen grundsätzlich frei festgelegt werden, wobei das BMSGPK über diesen Preis informiert wird. Für jene Medikamente aber, die in die Liste der von den Krankenkassen erstatteten Arzneimittel - den Erstattungskodex (EKO) - aufgenommen werden sollen, ist in Österreich der EU-Durchschnittspreis maßgebend. Dieser Durchschnittspreis bildet den maximal möglichen FAP für erstattungsfähige Medikamente.

Der FAP wird dann um den Großhandelsaufschlag erhöht. Die Großhandelsaufschläge sind in der „Verordnung des Bundesministeriums für Gesundheit über die Höchstaufschläge im Arzneimittelgroßhandel” geregelt.

Zu dem so ermittelten Apothekeneinkaufspreis (AEP) wird dann der Apothekenaufschlag addiert. Der Apothekenaufschlag ist ein Höchstaufschlag und in der Österreichischen Arzneitaxe geregelt.

Abschließend wird noch die Umsatzsteuer zugerechnet, welche auf Arzneimittel seit 1. Jänner 2009 10 % beträgt.

Die Arzneimittelpreisentwicklung ist in den letzten 10 Jahren nur einmal, im Jahr 2015, über dem Verbraucherpreisindex gelegen. Im Jahr 2019 ist der Verbraucherpreisindex um 1,5% und die Arzneimittelpreise sind um 0,2% gegenüber dem Vorjahr gestiegen.

| Verbraucherpreisindex | Großhandelspreisindex für Heilmittel | |

|---|---|---|

| 2010 | 1,9 % | 0,4 % |

| 2011 | 3,3 % | - 0,6 % |

| 2012 | 2,4 % | - 2,7 % |

| 2013 | 2,0 % | - 2,2 % |

| 2014 | 1,7 % | 0,7 % |

| 2015 | 0,9 % | 1,0 % |

| 2016 | 0,9 % | - 1,9 % |

| 2017 | 2,1 % | - 1,1 % |

| 2018 | 2,0 % | - 1,3 % |

| 2019 | 1,5 % | 0,2 % |

Im internationalen Vergleich liegt Österreich mit seinen Arzneimittelpreisen im europäischen Mittelfeld.

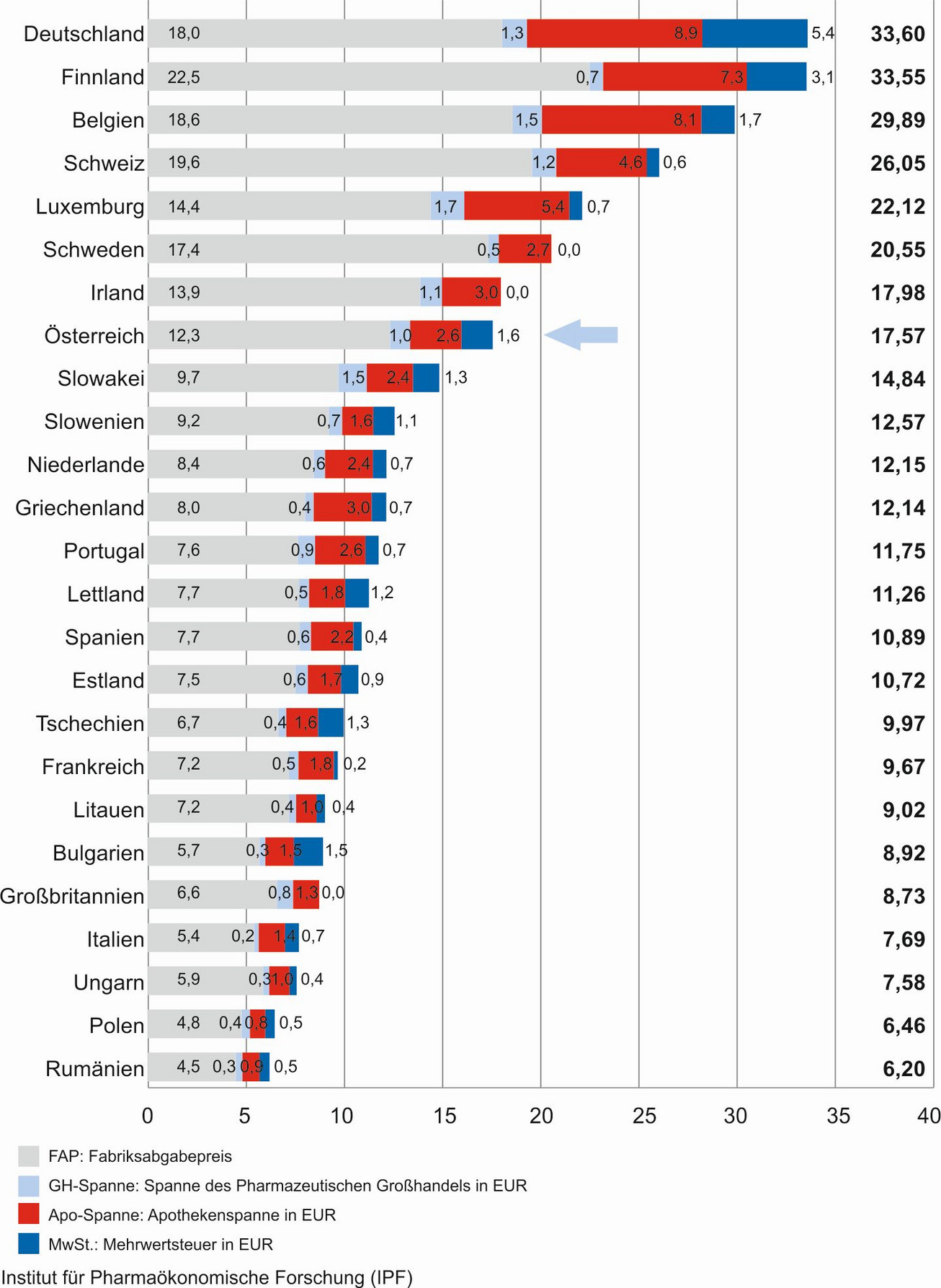

Die folgende Auswertung des Instituts für Pharmaökonomische Forschung (IPF) aus dem Jahr 2015 zeigt, wie sich die Arzneimittelpreise pro Packung im Krankenkassenbereich international auf die Vertriebsstufen Industrie, pharmazeutischer Großhandel und Apotheken aufteilen.

Außerdem ist die Höhe der Umsatzsteuer in den jeweiligen untersuchten EU-Ländern ausgewiesen. Auch hier ist ersichtlich, dass in Österreich nicht nur die Arzneimittelpreise, sondern auch die Apothekenspannen unter dem europäischen Durchschnitt liegen.

Für die österreichischen Apotheken gilt ein degressives Handelsspannensystem. Das bedeutet, dass die Apotheke bei Produkten mit einem niedrigen Einkaufspreis eine prozentuell höhere Spanne und bei Produkten mit einem höheren Einkaufspreis eine niedrigere Spanne verrechnet.

Seit dem Jahr 2004 gibt es unterschiedliche Apothekenspannen für begünstigte Bezieher (Krankenkassen; mit denen die Medianapotheke etwa 70% des Gesamtumsatzes tätigt) und für Privatpatienten. Die Unterschiede in den Spannen sind auf die politisch gewünschte Stützung des Kassenumsatzes durch den Privatumsatz zurückzuführen. Tatsache ist, dass dadurch den Krankenkassen als Großabnehmern bessere Konditionen (Mengenrabatte) gewährt werden.

Apotheken, deren Krankenkassenumsatz über dem Median-Krankenkassenumsatz aller österreichischen Apotheken liegt, müssen einen Sondernachlass in der Höhe von 2,5% für die über dem Median liegenden Umsätze (mit begünstigten Beziehern) gewähren. Produkte mit einer niedrigen Spanne (Einkaufspreis höher als 200 €) sind von dieser Sondernachlass-Regelung ausgenommen.

| von (AEP) | bis (AEP) | ohne Nachlass | mit 2.5% Sondernachlass |

|---|---|---|---|

| 10,00 | 27,0% | 25,1% | |

| 10,01 | 10,15 | Stehzone 1) | Stehzone 1) |

| 10,16 | 20,00 | 25,9% | 24,0% |

| 20,01 | 20,45 | Stehzone 1) | Stehzone 1) |

| 20,46 | 30,00 | 24,2% | 22,3% |

| 30,01 | 30,94 | Stehzone 1) | Stehzone 1) |

| 30,95 | 60,00 | 21,9% | 19,9% |

| 60,01 | 62,44 | Stehzone 1) | Stehzone 1) |

| 62,45 | 100,00 | 18,7% | 16,6% |

| 100,01 | 104,24 | Stehzone 1) | Stehzone 1) |

| 104,25 | 120,00 | 15,3% | 13,1% |

| 120,01 | 124,21 | Stehzone 1) | Stehzone 1) |

| 124,22 | 150,00 | 12,3% | 10,0% |

| 150,01 | 155,45 | Stehzone 1) | Stehzone 1) |

| 155,46 | 200,00 | 9,1% | 6,8% |

| 200,01 | 207,55 | Stehzone 1) | Stehzone 1) |

| 207,56 | 350,00 | 5,7% | 5,7% |

| 350,01 | 357,07 | Stehzone 1) | Stehzone 1) |

| 357,08 | 3,8% | 3,8% |

1) Stehzone: Die Spanne bewegt sich zwischen dem jeweils oberen und dem unteren Wert in der Tabelle.

| von (AEP) | bis (AEP) | für Privatkunden |

|---|---|---|

| 7,29 | 35,5% | |

| 7,30 | 7,58 | Stehzone 1) |

| 7,59 | 15,70 | 32,9% |

| 15,71 | 16,25 | Stehzone 1) |

| 16,26 | 26,25 | 30,6% |

| 26,26 | 27,19 | Stehzone 1) |

| 27,20 | 63,09 | 28,1% |

| 63,10 | 65,44 | Stehzone 1) |

| 65,45 | 90,74 | 25,4% |

| 94,27 | 94,26 | Stehzone 1) |

| 94,27 | 108,99 | 22,5% |

| 109,00 | 113,38 | Stehzone 1) |

| 113,39 | 130,80 | 19,4% |

| 130,81 | 135,73 | Stehzone 1) |

| 135,74 | 203,43 | 16,3% |

| 203,44 | 211,39 | Stehzone 1) |

| 211,40 | 363,30 | 13,0% |

| 363,31 | 371,37 | Stehzone 1) |

| 378,38 | 3,8% |

1) Stehzone: Die Spanne bewegt sich zwischen dem jeweils oberen und dem unteren Wert in der Tabelle.

Für die Apotheken gab es einerseits in der jüngeren Vergangenheit immer wieder Spannenkürzungen und damit verbunden beträchtliche wirtschaftliche Einbußen. Andererseits bleiben die Erträge systembedingt (degressive Handelsspanne) ohnehin immer hinter der Umsatzentwicklung zurück. Um die Krankenkassen finanziell zu unterstützen, haben sich die österreichischen Apothekerinnen und Apotheker immer wieder dazu bereit erklärt, ihren Beitrag zur Finanzierung der Krankenkassen zu leisten. Mit den aus den zahlreichen Verhandlungen resultierenden Änderungen mussten die Apotheken bis an die Grenzen ihrer wirtschaftlichen Leistungsfähigkeit gehen.

| pro Jahr | Gesamt | ||

|---|---|---|---|

| 1.4.1995 | Kürzungen der Apothekenspannen ergeben jährliche Einsparungen für die Krankenkassen von | 29,07 Mio. € | 25 Jahre á 29,07 726,75 Mio. € |

| 1.2.1997 | Kürzungen der Apothekenspannen ergeben jährliche Einsparungen für die Krankenkassen von | 36,34 Mio. € | 23 Jahre á 36,34 835,82 Mio. € |

| 1.1.2000 | Einführung eines Solidaritätsmodells Einsparungen von 2000 bis 2003 | 26,3 Mio. € | 26,3 Mio. € |

| 1.1.2004 | Kürzungen der Apothekenspannen ergeben jährliche Einsparungen für die Krankenkassen von | 49,0 Mio. € | 16 Jahre á 49,0 784,0 Mio. € |

| 1.1.2008 | Einführung eines Finanzierungsbeitrages ergeben jährliche Einsparungen für die Krankenkassen von | 7,08 Mio. € | 3 Jahre á 7,08 21,2 Mio. € |

| 1.1.2012 | Einführung eines „Finanzierungsbeitrages neu“ für die Jahre 2012 bis 2015 ergeben jährliche Einsparungen für die Krankenkassen von | 5,45 Mio. € | 4 Jahre á 5,45 21,8 Mio. € |

| ergibt von 1995 bis 2019 in Summe | 2.415,87 Mio. € |

Seit 1995 haben die österreichischen Apotheken daher in Summe 2.415,9 Mio. € zur Dämpfung der Kassenausgaben beigetragen.

Weiters wurden die österreichischen Apotheken durch eine Bestimmung im GESG (Gesundheits- und Ernährungssicherheitsgesetz) verpflichtet, für die Jahre 2016 bis 2019 eine jährliche Abgabe an die AGES (Österreichische Agentur für Gesundheit und Ernährungssicherheit) in Höhe von 3,5 Mio. € zu zahlen.

In Kombination mit dem Rahmen-Pharmavertrag, den die Industrie und der pharmazeutische Großhandel mit dem Hauptverband der Sozialversicherungsträger abgeschlossen haben, kommen auf die Apotheken weitere Belastungen zu. Im Rahmen-Pharmavertrag verpflichteten sich die Vertragspartner, den Krankenkassen im Jahr 2016 125 Mio. € und in den Jahren 2017 und 2018 je nach Umsatzsteigerung bis zu 80 Mio. € pro Jahr zu zahlen. Die Erfahrung hat gezeigt, dass es durch Belastungen bei den Vorstufen auch immer zu Durchschlagseffekten für die Apotheken gekommen ist.

In Abhängigkeit davon, ob eine Arzneispezialität im Erstattungskodex (EKO; nur grüner oder gelber Bereich) gelistet ist oder nicht, kommen unterschiedliche Spannen zur Anwendung.

| von | bis | im EKO 1) | von | bis | Andere 2) | |

| 6,06 | 13,4% | 6,06 | 14,9% | |||

| 6,07 | 6,22 | Stehzone 4) | 6,07 | 6,21 | Stehzone 4) | |

| 6,23 | 12,11 | 11,1% | 6,22 | 12,11 | 12,7% | |

| 12,12 | 12,32 | Stehzone 4) | 12,12 | 12,33 | Stehzone 4) | |

| 12,33 | 53,78 | 9,5% | 12,34 | 53,78 | 11,1% | |

| 53,79 | 54,77 | Stehzone 4) | 53,79 | 54,74 | Stehzone 4) | |

| 54,78 | 181,68 | 7,8% | 54,75 | 181,68 | 9,5% | |

| 181,69 | 184,22 | Stehzone 4) | 181,69 | 184,17 | Stehzone 4) | |

| 184,23 | 339,14 | 6,5% | 184,18 | 339,14 | 8,3% | |

| 339,15 | 23,74 € 3) | 339,15 | 30,52 € 3) |

1) Für Arzneispezialitäten, die im Erstattungskodex gemäß § 30b Abs. 1 Z 4 ASVG angeführt sind.

2) Für alle anderen Arzneispezialitäten, die am oder im Menschen angewendet werden.

3) Ab 339,15 € Fabriksabgabepreis gilt ein fixer Zuschlag in €.

4) Stehzone: die Spanne bewegt sich zwischen dem jeweils oberen und dem unteren Wert in der Tabelle.

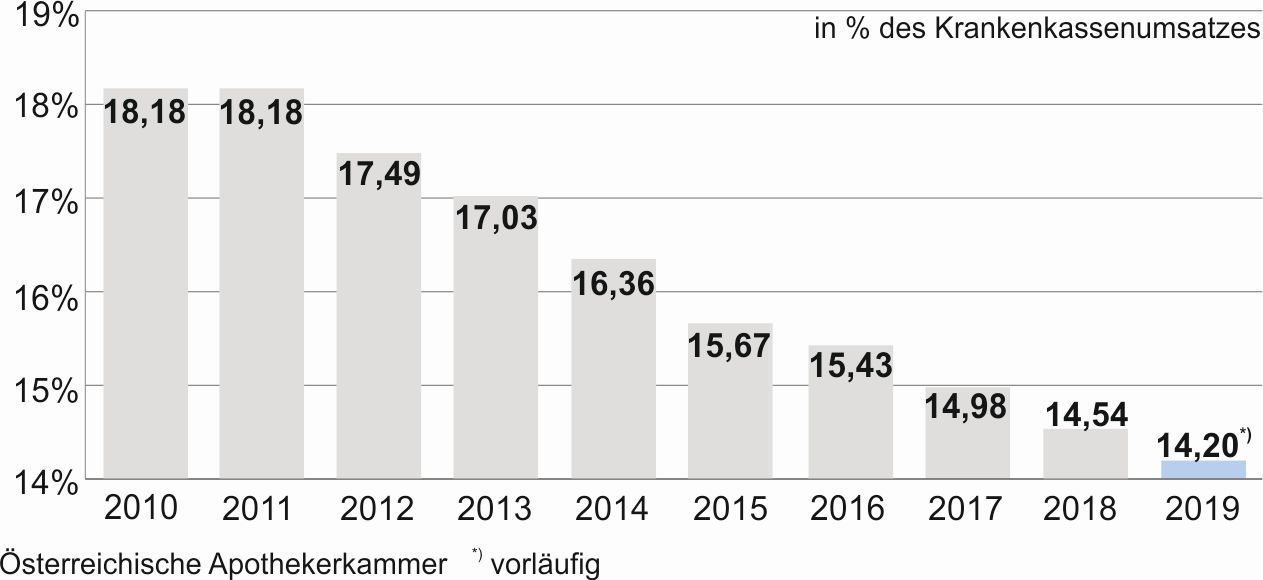

Die durchschnittliche Krankenkassenspanne ist in den letzten 10 Jahren von 18,18% auf 14,20% im Jahr 2019 gesunken, das ist ein Rückgang um rund 21,90%. Durch den Trend, immer teurere Präparate – mit einer niedrigen prozentuellen Apothekenspanne – zu verschreiben, wird die durchschnittliche Apothekenspanne auch in Zukunft weiter absinken. Bei der Betrachtung einzelner Apotheken kann es aufgrund einer abweichenden Präparateverteilung zu anderen Werten kommen. Die untenstehende Grafik zeigt die Entwicklung der Spanne für Arzneispezialitäten, die auf Kosten der Krankenkassen abgegeben worden sind.

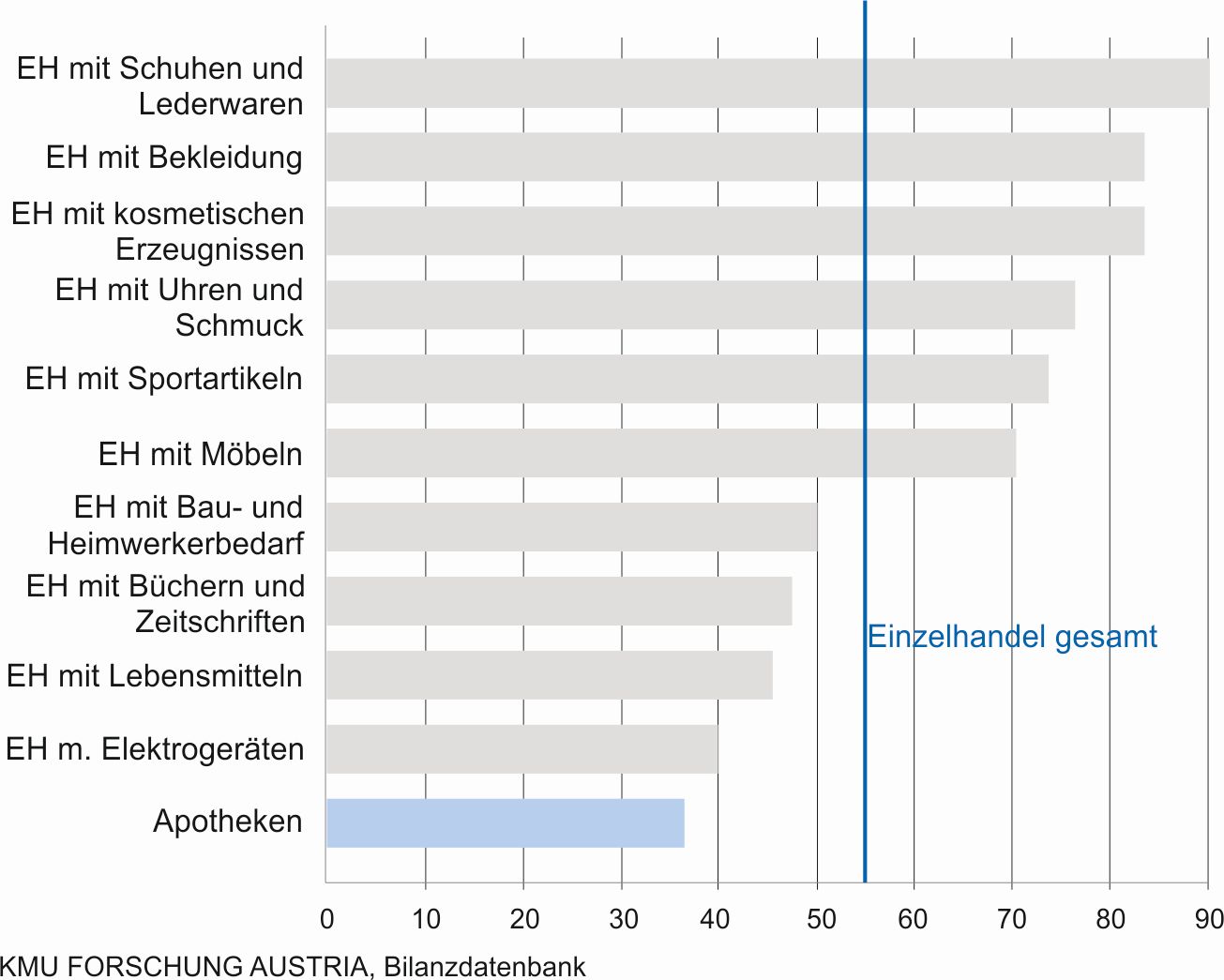

Ein von der KMU Forschung Austria durchgeführter Vergleich der Rohaufschläge unterschiedlicher Branchen zeigt, dass die Apotheken mit ihren Aufschlägen deutlich unter anderen Branchen, wie z. B. Einzelhandel mit kosmetischen Erzeugnissen, liegen.